Статья подготовлена по результатам научно-исследовательской работы "Исследование структурных проблем экономического развития", выполненной в рамках Программы фундаментальных исследований НИУ ВШЭ в 2012 г.

Авторы выражают благодарность С. Сиваеву и А. Туманову за предоставленные материалы и расчеты, которые были использованы при подготовке статьи

За последние 20 лет в России были созданы основные институты, обеспечивающие функционирование рынка недвижимости и, в частности, жилищного строительства в условиях рыночной экономики. Такие изменения в основном сказались на развитии сферы оборота недвижимости, однако не оказали значимого влияния на сектор жилищного строительства, который имеет существенные недостатки и неэффективно регулируется. Сложившиеся основные параметры рынка жилищного строительства не отвечают потребностям современной экономики и российского общества в целом, не позволяют повысить доступность жилья для населения.

Основные тенденции на рынке жилищного строительства в России

Переход к рыночной экономике характеризовался существенным сокращением государственных инвестиций в жилищное строительство, при этом рост частных инвестиций был достаточно медленным. В результате объемы жилищного строительства к 2000 г. снизились более чем в два раза по сравнению с максимальным показателем 1987 г. (соответственно 30,3 и 72,8 млн кв. м общей площади жилья) (см. рис. 1). С началом устойчивого экономического роста в 2000-е годы стали расти и объемы жилищного строительства, достигнув уровня середины 1980-х годов (в 2011 г. было введено 62,3 млн кв. м).

В сегменте частных инвестиций наиболее стабильно развивалось индивидуальное жилищное строительство, объемы которого ежегодно увеличивались и в 2011 г. составили около 27 млн кв. м. Доля индивидуального жилищного строительства в 1990—2011 гг. возросла более чем в четыре раза и превысила 40% ввода общей площади жилья.

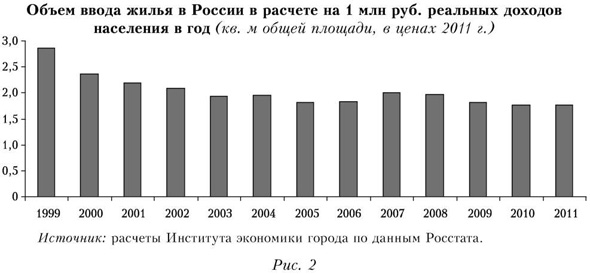

Жилищное строительство слабо реагирует на увеличение доходов населения. За 12 лет (1999—2011 гг.) объем ввода жилья в расчете на 1 млн руб. реальных доходов населения сократился с 2,87 до 1,77 кв. м (см. рис. 2).

Важным фактором стимулирования спроса на жилье стало развитие ипотечного жилищного кредитования, в том числе поддержанного государственным институтом развития — ОАО "АИЖК". Если в 2005 г. только 3,6% всех сделок на рынке жилья совершалось с использованием ипотечных кредитов, то в 2011 г. — уже 18%.

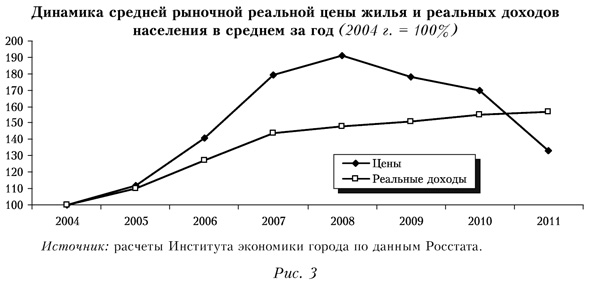

В таких условиях рост платежеспособного спроса вследствие увеличения реальных доходов населения и улучшения условий ипотечного кредитования привел к резкому росту цен на рынке жилья, что отрицательно сказалось на динамике его доступности. Вплоть до кризиса 2008 г. реальные цены на жилье в России постоянно увеличивались (см. рис. 3). В 2004—2008 гг. (период наиболее быстрого роста цен) цены на жилье в среднем на первичном и вторичном рынках выросли в реальном выражении на 91%, а реальные доходы населения — только на 48%.

Таким образом, низкая чувствительность жилищного строительства к росту спроса на жилье выступает одним из наиболее серьезных ограничений доступности жилья для населения.

Анализ ценовой эластичности предложения нового жилья, проведенный для 61 региона России, показал, что все статистически значимые оценки лежат в интервале от 0 до 3, что можно расценивать как низкую эластичность предложения. В аналогичном анализе по 45 метрополитенским ареалам США1 интервал значимых оценок составил от 0 до 30, при этом для 31 города значение показателя превысило 3 (Green et al., 2005. P. 336). Отметим, что средний показатель эластичности в инвестиционно привлекательных российских регионах с активно развивающимися рынками жилья ниже, чем в регионах с медленно развивающимися экономикой и рынками жилья.

Отрицательное влияние на жилищное строительство оказал финансово-экономический кризис 2008—2009 гг. (Kosareva, Tumanov, 2012). Объем жилищного строительства в 2010 г. упал на 9% по сравнению с 2008 г. (рис. 1), что существенно выше темпов падения ВВП за аналогичный период (3,8%)2, однако несколько ниже темпов падения инвестиций в основной капитал (10,7%). Ввод жилья профессиональными застройщиками снизился в 2009 г. на 16,2% (с 37 млн до 31 млн кв. м) по сравнению с 2008 г., что превысило темп падения инвестиций в основной капитал за указанный период (15,7%). При этом объем ввода жилья гражданами — индивидуальными застройщиками в 2009 г. даже увеличился на 7,4% по сравнению с 2008 г. Только в 2010 г., впервые с 1991 г., объем индивидуального жилищного строительства снизился до 25,3 млн кв. м с 28,5 млн в 2009 г.

В 2008—2011 гг. реальные цены на жилье снижались на фоне продолжающегося роста реальных доходов населения (рис. 3), что формально улучшило показатели доступности жилья даже в 2009 г., несмотря на резкое снижение объема ипотечного кредитования в этот период (количество выданных ипотечных кредитов составило лишь 23% от уровня 2008 г.). Следует учитывать, что в кризисный период спрос населения на приобретение жилья был отложен, в том числе в связи с ожиданиями дальнейшего снижения цен на жилье и общей неопределенностью ситуации.

Коэффициент доступности жилья — отношение средней цены на квартиру площадью 54 кв. м к среднему годовому доходу семьи из 3 человек — в 2012 г. составил 4,1 против 5,3 в 2008 г., то есть ситуация в этой области улучшилась. Значение показателя "доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств", учитывающего изменение доходов населения, цен на жилье и условий ипотечного кредитования, существенно улучшилось и составило в 2011 г. 27,5% по сравнению с 17,8% в 2008 г. Таким образом, наряду с отрицательным кризис оказал и положительное воздействие с точки зрения повышения доступности жилья для населения.

Институциональная организация локальных рынков жилищного строительства в России и за рубежом

В зарубежной литературе рынок жилищного строительства характеризуется как достаточно конкурентный, открытый для входа новых участников. Например, в Австралии жилищным строительством занято 40 тыс. фирм-застройщиков (Housing Industry Association, 2002). Около 60% фирм-застройщиков в США, занятых строительством индивидуальных семейных домов, ежегодно вводят менее 250 жилых единиц3.

В зарубежных исследованиях, как правило, низкая эластичность предложения жилья на рынке жилищного строительства обосновывается жесткими требованиями градостроительного регулирования, в том числе зонирования, которые сдерживают строительство, ограничивая виды использования земельных участков в различных территориальных зонах. По некоторым оценкам, требования градостроительного регулирования определяют до 75% прироста цен на рынке жилищного строительства США4.

Вместе с тем тесная взаимосвязь рынка жилищного строительства с рынками земельных участков и коммунальных услуг, для которых характерно существенное вмешательство государства, ограничивает предложение жилья. Это стимулирует устойчивый рост цен на него, создавая условия для несовершенной конкуренции на рынке жилищного строительства (Barker, 2004).

Таким образом, при анализе институциональной организации локальных рынков жилищного строительства в России необходимо учитывать, что физическая ограниченность земельных участков для жилищного строительства и мощностей коммунальной инфраструктуры, жесткое градостроительное регулирование, наличие иных форм регулирования, в том числе связанных с монопольным характером деятельности многих коммунальных предприятий, могут обусловливать дефицит подготовленных земельных участков на локальных рынках жилищного строительства, что может привести к их монополизации. В такой ситуации регулирование со стороны органов власти должно быть направлено на сохранение и укрепление конкуренции на этих рынках, недопущение неконкурентного поведения и образования монополий. При этом, как подчеркивает Е. Г. Ясин, если муниципалитеты и государственные органы прямо исполняют роли агентов рынка или являются бенефициарами компаний, играющих эти роли, — строительных и девелоперских компаний, банков, и одновременно выступают регуляторами рынка, то возникают предпосылки для конфликта интересов (Ясин, 2006. С. 9).

В современных российских условиях можно выделить ряд специфических факторов, увеличивающих риск монополизации рынков жилищного строительства.

Во-первых, значительная часть земельных участков, которые могут быть вовлечены в жилищное строительство, находятся в публичной собственности5, таким образом, продавец на данном субрынке является монополистом6, хотя в 2005 г. было введено законодательное требование о предоставлении земельных участков, находящихся в публичной собственности, для жилищного строительства на открытых аукционах.

Во-вторых, органы местного самоуправления не имеют достаточной экономической мотивации для развития жилищного строительства на своей территории. В странах с развитыми рынками жилья такая мотивация определяется значимостью местного налога на недвижимость в качестве источника доходов местных бюджетов.

В Великобритании и Канаде доля этого налога в доходах местных бюджетов превышает 90%, в США — 70, а в среднем по федеративным государствам, входящим в ОЭСР, — 50%7. В России земельный налог и налог на имущество физических лиц по итогам 2011 г. составили в совокупности только 14% налоговых доходов (5,4% всех доходов) городских округов, на территории которых сосредоточены основные объемы жилищного строительства, а также 40% налоговых доходов (11,4% всех доходов) городских и сельских поселений. Ситуация усугубляется дефицитностью большинства местных бюджетов, из которых должны финансироваться расходы на формирование и подготовку земельных участков для жилищного строительства.

В-третьих, организации коммунального комплекса, от поведения которых в значительной степени зависит стоимость обеспечения нового жилищного строительства коммунальной инфраструктурой, зачастую имеют организационно-правовую форму унитарных предприятий и непосредственно связаны с органами власти либо контролируются ими косвенно. В таких условиях организация коммунального комплекса, с одной стороны, может использовать свое положение для продвижения собственных интересов, а с другой — подвергаться административному принуждению.

В-четвертых, в существующем государственном регулировании в сфере развития коммунальной инфраструктуры имеются противоречия, которые обусловливают преобладание неформальных взаимоотношений между организациями коммунального комплекса и застройщиками, реализующими инвестиционно-строительные проекты в жилищном секторе.

В федеральном законодательстве не определена концепция финансирования развития коммунальной инфраструктуры — за счет текущих или новых потребителей. Законодательное регулирование выделяет следующие источники финансирования развития систем коммунальной инфраструктуры: инвестиционные программы территориальных сетевых организаций и организаций коммунального комплекса; публичные договоры на присоединение к электросетям и на подключение к сетям коммунальной инфраструктуры. Оба эти источника существенно ограничены. С одной стороны, плата за подключение (присоединение) не содержит инвестиционных затрат на развитие (кроме так называемой "последней мили"). С другой стороны, источник финансирования таких затрат в рамках инвестиционных программ лимитирован, поскольку в настоящее время устанавливаются предельные индексы роста тарифов на товары и услуги организаций коммунального комплекса, что ограничивает возможности финансировать коммунальную инфраструктуру для жилищного строительства за счет тарифов для потребителей. При этом органы местного самоуправления лишены полномочий устанавливать тарифы практически на все коммунальные услуги.

Как следствие, на практике финансирование коммунальной инфраструктуры происходит в основном за счет непрозрачной и нерегулируемой платы за подключение (присоединение) на основании договора с организацией коммунального комплекса (будучи локальным монополистом, она диктует свои условия такого договора) и (или) иных расходов застройщика на финансирование любых мероприятий инвестиционной программы, предполагающих развитие коммунальной инфраструктуры. Они могут быть, например, связаны с выполнением технических условий присоединения.

Результатом сложившегося регулирования стало финансирование коммунальной инфраструктуры за счет новых потребителей, но в условиях неопределенности и непрозрачности процесса установления его объема. Кроме того, получая разрешение на строительство, застройщик не может точно прогнозировать стоимость и сроки подключения к коммунальной инфраструктуре.

Заинтересованность застройщиков в возможности влиять на цены жилья, а значит — в ограничении конкуренции на рынке жилищного строительства, связана с желанием компенсировать высокие риски реализации инвестиционно-строительных проектов в сложившихся условиях. Противоречивые интересы основных участников рынка, каждый из которых имеет весомую рыночную власть, но ни один не в состоянии доминировать, определяют высокие риски того, что решения по поводу реализации проектов жилищного строительства не будут приняты либо сроки их принятия существенно увеличатся. Это создает стимулы для кооперации участников и создания барьеров для входа новых конкурентов в целях распределения выгод от нее среди ограниченного круга лиц.

Структура жилищного строительства

Большая часть жилищного строительства в России представлена квартирами в многоквартирных домах. В 2010 г. ввод общей площади жилья в таких домах составил 29,2 млн кв. м, или 50,4% общего ввода жилья. При этом на долю квартир пришлось более 70% общего ввода новых жилых помещений, что выше, чем в большинстве европейских стран, где она составляет от 40 до 60%8.

Отличительная особенность России — доминирование строительства многоквартирных домов высокой этажности. Доля ввода общей площади жилья в многоквартирных домах, имеющих 12 и более этажей, составляет 23% общего ввода жилья, или 43% ввода жилья профессиональными застройщиками. В то же время многоквартирные дома от 4 до 8 этажей, обеспечивающие оптимальный уровень соразмерности, пропорций и взаимосвязи с пространством города, составляют только 8,8% общего объема ввода жилья, или 15,6% объема ввода жилья профессиональными застройщиками9.

Такая ситуация во многом определяется инертностью промышленной базы индустриального домостроения, созданной в советский период и ориентированной на строительство многоэтажных многоквартирных домов, низкой эффективностью градостроительного регулирования и желанием застройщиков максимизировать прибыль от одного объекта строительства. В условиях дефицита предложения жилья данный сектор индустриального домостроения, производящий жилищный продукт низкого качества, пока не ощущает ограничений со стороны потребительского спроса.

В результате оставшаяся от советского периода монотонная, однообразная среда районов массовой жилой застройки продолжает сохраняться в условиях рынка и возрастающего спроса населения на жилье (Kosareva, Puzanov, 2012). Таким образом, несмотря на опасность подобной тенденции, отмеченной современными урбанистами (Бофилл, Солощанский, 2011), именно устаревшие технологии индустриального домостроения продолжают определять облик российских городов, формировать качественные характеристики городской среды, не удовлетворяющие современным потребностям общества.

Другой отличительной особенностью структуры ввода жилья является высокая доля индивидуального жилищного строительства. В 2010 г. население построило 188,6 тыс. индивидуальных жилых домов, причем этот ввод практически поровну распределен между городской и сельской местностями. Доля построенных в 2010 г. индивидуальных жилых домов составила 26% общего количества построенных жилых помещений, но доля общей площади таких домов была равна 43,7% (средняя площадь построенного жилого дома в 2,1 раза больше средней площади квартиры). Указанная доля достаточно стабильна на протяжении последних 10 лет.

Подчеркнем, что индивидуальное жилищное строительство доминирует в сегменте ввода одно- и двухэтажных домов, где практически не представлены профессиональные застройщики (см. табл.). Доля таких домов, построенных профессиональными участниками рынка, составила в 2010 г. 4% общего объема их ввода (7,6 тыс. домов, или 1,6 млн кв. м).

Ввод жилья в одно- и двухэтажных домах, 2010 г.

|

Этажность домов |

Общий ввод жилья |

Ввод жилья профессиональными участниками рынка |

Доля ввода жилья профессиональными участниками рынка (%) |

|||

|

млн кв. м |

тыс. ед. |

млн кв. м |

тыс. ед. |

в общей площади построенного жилья |

в количестве построенных жилых единиц |

|

|

Одноэтажные дома |

12,7 |

131,4 |

0,6 |

5,1 |

4,7 |

3,9 |

|

Двухэтажные дома |

11,6 |

58,0 |

1,0 |

2,5 |

8,6 |

4,3 |

|

Всего |

24,3 |

189,4 |

1,6 |

7,6 |

6,6 |

4,0 |

Источник: составлено по данным формы С-1 федерального государственного статистического наблюдения за 2010 г.

В целом объем ввода жилых (не многоквартирных) домов профессиональными участниками рынка (с учетом жилых домов, имеющих более двух этажей) по состоянию на 2010 г. можно оценить на уровне 3,5 млн кв. м, в том числе 0,7 млн кв. м — в коттеджных поселках (около 6% общего ввода жилья).

Отметим, что индивидуальное жилищное строительство не является специфической особенностью России и других постсоветских стран. В частности, в Бельгии 53% всех разрешений на строительство относится к индивидуальному жилищному строительству, в Швеции — 30, в Нидерландах — 10%10. Косвенная оценка аналогичного показателя для России составляет около 94%11. Следует также учитывать, что, в отличие от России, в странах Западной Европы, где достигнут высокий уровень жилищной обеспеченности, институт индивидуального жилищного строительства в основном используется для строительства жилых домов по индивидуальным проектам для удовлетворения специфических жилищных потребностей обеспеченных групп населения. В России, за исключением индивидуального жилищного строительства в ближайшем пригороде крупнейших и крупных городов, такое строительство в основном удовлетворяет потребность в жилье не самых обеспеченных групп населения.

Следовательно, в жилищном строительстве в России до сих пор не применяется принцип сравнительных преимуществ в производстве товаров и услуг, который состоит в разделении труда и максимальном сужении сектора "натурального хозяйства". Возможно, подобное положение объясняется тем, что, с одной стороны, профессиональные застройщики в условиях несовершенной конкуренции получают значительно большую прибыль при строительстве многоквартирных домов, чем односемейных или блокированных жилых домов, а с другой — население таким образом удовлетворяет свою потребность в жилье, избегая недоступных рыночных цен.

В результате сложившегося дисбаланса на рынке жилья его предложение застройщиками в первую очередь ориентируется на наиболее прибыльные сегменты спроса: элитное жилье и жилье бизнес-класса, что определяет "вымывание" жилья эконом-класса в структуре ввода жилья. Государство вынуждено принимать специальные меры по стимулированию строительства жилья эконом-класса, в том числе через созданный в 2008 г. государственный институт развития — Фонд "РЖС".

Для России характерно практически полное отсутствие жилья, которое строится с целью последующего предоставления внаем (аренду). Потенциальная прибыльность таких проектов существенно ниже, чем ориентированных на продажу построенного жилья в указанных прибыльных сегментах спроса.

Таким образом, структура ввода жилья не обеспечивает должного разнообразия, чтобы удовлетворить все жилищные потребности граждан, в том числе с учетом уровня их доходов.

Финансирование жилищного строительства

Основным источником финансирования жилищного строительства в России служат средства граждан, которые или самостоятельно занимаются строительством индивидуальных жилых домов, или участвуют в финансировании строительства многоквартирных домов, как правило, путем прямого инвестирования через различные формы договоров с застройщиками. К сожалению, доступной информации об источниках финансирования жилищного строительства в России нет, но, по нашим оценкам, в 2011 г. с использованием собственных и заемных средств население построило 65% общей площади жилья, или 54% жилых единиц (см. рис. 4).

Застройщики многоквартирных домов привлекают средства граждан в различных формах, перекладывая на них основные риски. Принятый в 2004 г. федеральный закон12 обеспечил относительную защиту граждан, но, к сожалению, пока не работает в полную силу. По расчетам, в 2011 г. 38% процентов построенных профессиональными застройщиками жилых помещений было профинансировано в соответствии с указанным законом по договорам участия в долевом строительстве (рис. 4). К сожалению, точно оценить объем привлеченных застройщиками средств граждан по иным схемам невозможно, но, по экспертным оценкам, он составляет существенную долю в финансировании строительства многоквартирных домов.

Развитие банковского кредитования застройщиков на цели жилищного строительства сдерживается, во-первых, отсутствием у них надежного обеспечения. Земельные участки предоставляют застройщикам в основном в аренду, а значит, их нельзя использовать как ликвидный залог. Во-вторых, строительство остается непрозрачным сектором для банковского кредитования. В-третьих, доступность бесплатного ресурса — средств "дольщиков" — не стимулирует застройщиков искать иные источники финансирования.

Уровень концентрации

В России на пять крупнейших застройщиков в 2011 г. пришлось 7,4% объема ввода общей площади жилья, или около 13% ввода жилья профессиональными застройщиками. Десять крупнейших застройщиков контролировали соответственно около 11 и 19% рынка жилищного строительства13.

Это не отличается кардинально от ситуации, например, в США, где доля 10 крупнейших застройщиков на рынке строительства индивидуальных (семейных) домов — преобладающего сегмента на рынке жилищного строительства — достигла к 2004 г. 20% (Deloitte, 2004). При этом такая высокая доля крупнейших застройщиков сочетается в США, как было показано выше, с преобладанием на рынке небольших компаний-застройщиков.

Ситуация существенно меняется при переходе к анализу локальных рынков жилищного строительства в России. В частности, на долю пяти крупнейших застройщиков в Москве в 2008 г. приходилось 62,7% всего ввода жилья (2,06 млн из 3,28 млн кв. м), в Санкт-Петербурге — З6%14. Безусловно, высокий уровень концентрации не служит доказательством недобросовестной конкуренции на данных рынках, однако может указывать на высокую вероятность их монополизации. Истинный уровень концентрации и монополизации можно определить только с учетом анализа аффилированности участников рынка, однако необходимая информация для такого анализа пока не доступна.

Жесткость градостроительного регулирования

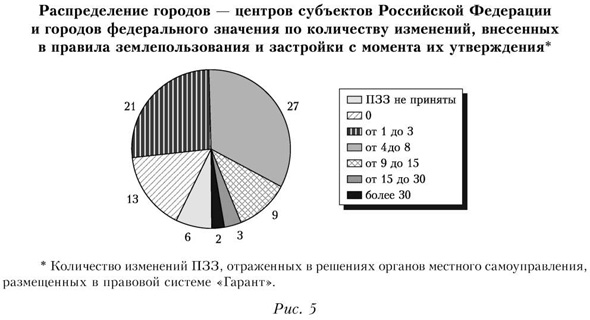

Несмотря на большое количество административных процедур на этапе землеустроительной и градостроительной подготовки земельного участка для жилищного строительства (Бандорин и др., 2012), требования градостроительного зонирования в российских городах не всегда можно назвать жесткими. Проведенный анализ показал, что в 6 из 81 столичного города до сих пор не приняты правила землепользования и застройки (ПЗЗ), что позволяет в индивидуальном порядке решать вопросы о размещении тех или иных объектов (см. рис. 5).

Анализ динамики внесения изменений в ПЗЗ столичных городов, проведенный в 2012 г., показал, что документ не претерпевал изменений, только если он принят в среднем один год назад. В 21 городе, где ПЗЗ действуют в среднем три года, в них уже были внесены изменения (от 1 до 3). В 27 городах, где ПЗЗ действуют от 3 до 5 лет, количество изменений возрастает до 4-8. В городах, где ПЗЗ приняты в среднем более 7 лет назад (14 городов), количество внесенных в них изменений превышает 9, достигая 32 в Пскове и Нижнем Новгороде.

Таким образом, в зависимости от количества вносимых в ПЗЗ изменений существуют города как с относительно жестким, так и с относительно гибким градостроительным зонированием.

Доступ к земельным участкам

Основной источник доступа к земельным участкам для жилищного строительства — открытые земельные аукционы. Доля земельных участков, находящихся в публичной собственности и предоставленных застройщикам на таких аукционах, превысила в 2007 г. 50% всех предоставленных участков, а в 2011 г. — уже 90%15.

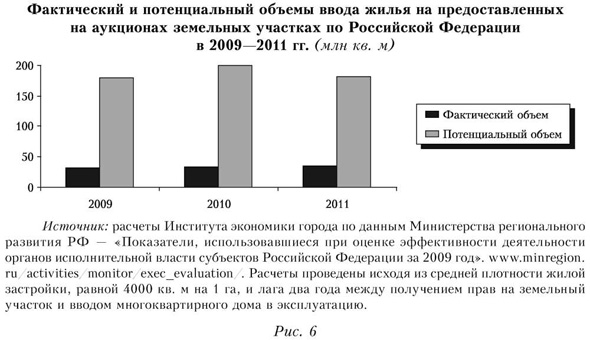

По нашим оценкам, с учетом лага два года между получением прав на земельный участок и вводом многоквартирного дома в эксплуатацию площадь предоставленных в 2007-2009 гг. земельных участков потенциально позволяла профессиональным застройщикам вводить в 2009 — 2011 гг. соответственно примерно 180 млн, 200 и 180 млн кв. м общей площади жилья (см. рис. 6). Однако фактически ежегодно вводилось лишь 16-20% потенциального объема ввода жилья. При сохранении текущих объемов строительства освоение уже предоставленных земельных участков может занять около 17 лет.

Сложившуюся ситуацию можно объяснить как высокими административными барьерами, сложностями с подключением к сетям инженерно-технического обеспечения, так и незаинтересованностью застройщиков в увеличении объемов ввода жилья. Последний фактор, возможно, определяется их стратегией строить меньше и продавать дороже, обеспечивая прибыль за счет ее нормы, а не массы. Указанные причины взаимосвязаны и свидетельствуют о несовершенной конкуренции на локальных рынках жилищного строительства.

Хотя предоставление земельных участков для жилищного строительства на открытых аукционах предполагает открытый и равный доступ всех застройщиков к земельным участкам, на практике эти условия далеко не всегда соблюдаются. Проведенный анализ извещений о проведении аукционов и протоколов их результатов выявил многочисленные примеры нарушений законодательства, в том числе ограничение на состав участников (аукцион проводится только для юридических лиц и индивидуальных предпринимателей); отсутствие информации о технических условиях и стоимости подключения к сетям инженерно-технического обеспечения; возложение на победителя аукциона обязанности оплачивать расходы по его организации, а также дополнительных обременении.

По данным официального сайта Российской Федерации для размещения информации о проведении торгов16, 3511 аукционов по продаже или предоставлению права на заключение договора аренды земельных участков для жилищного строительства или комплексного освоения в целях жилищного строительства признаны состоявшимися, при этом 5266 аукционов признаны не состоявшимися в связи с наличием единственного участника. В этом случае последний имеет право заключить договор аренды земельного участка по начальной цене, что создает условия для злоупотреблений со стороны организаторов и участников аукционов, позволяя им договариваться о сделке и избегать реальной аукционной процедуры.

Кроме того, по итогам таких аукционов цена земельного участка или арендная плата оказывается ниже потенциальной рыночной цены. Как показал анализ условий и результатов 66 аукционов в 23 муниципальных образованиях, в 37 случаях, или в 56% рассмотренных аукционов, публичная оценка земельного участка оказалась ниже его рыночной стоимости. Дисконт, с которым продаются права на земельные участки из состава земель, находящихся в государственной и муниципальной собственности, составил в среднем 56,1% от рыночной оценки. Таким образом, это может отражать теневые взаимоотношения организатора аукциона и застройщика, а также создавать предпосылки для вменения в последующем застройщику в обязанность строительство объектов социальной и коммунальной инфраструктуры и др.

В то же время отсутствие участников на аукционах может свидетельствовать о низкой привлекательности земельных участков, которые на них выставляют. Причины, по которым в большинстве аукционов участвует только один застройщик, необходимо изучать дополнительно.

Обеспечение жилищного строительства инженерно-технической инфраструктурой

Несмотря на особенности обеспечения жилищного строительства различными видами инженерно-технической инфраструктуры, существуют общие проблемы, обусловливающие очевидные недостатки данного субрынка.

Как указывалось выше, сложившаяся система регулирования деятельности организаций коммунального комплекса и естественных монополий, направленная на создание равных и прозрачных условий для застройщиков, на практике работает далеко не всегда. С учетом состояния местных бюджетов, ограничений на рост тарифов на коммунальные услуги населению, высокого износа инженерно-технической инфраструктуры большая часть инвестиций, которыми располагают территориальные сетевые компании и организации коммунального комплекса, направляется на восстановление существующих объектов. Инвестиционные возможности таких организаций по строительству новых объектов, как правило, не достаточны для финансирования расходов, необходимых для технологического присоединения/под-ключения объектов жилищного строительства. Кроме того, программы комплексного развития систем коммунальной инфраструктуры, которые должны учитывать планируемые объемы жилищного и иного строительства, на местах нередко вообще отсутствуют.

В таких условиях преобладающим способом обеспечить жилищное строительство инженерно-технической инфраструктурой стала реализация индивидуальных проектов по присоединению/подключению к сетям17. Установление платы за технологическое присоединение/ подключение в индивидуальном порядке влечет за собой значительные финансовые и временные затраты для застройщиков.

В частности, для присоединения к электрическим и тепловым сетям застройщику в среднем требуется пройти 13 процедур, затратив на это 227 дней и 4 млн руб. по электросетям и 187 дней и 6,7 млн руб. — по теплосетям18. Наибольшее число процедур связано с подключением многоквартирного дома к газораспределительным сетям (в среднем 15 процедур), и они самые продолжительные (в среднем 253 дня). Самые затратные — процедуры, связанные с подключением многоквартирного дома к сетям водоснабжения и водоотведения, — требуют в среднем 9,7 млн руб.

Административные барьеры в жилищном строительстве

В 2011 г. Национальное объединение строителей и Институт экономики города провели мониторинг и оценку уровня административных барьеров в жилищном строительстве (Бандорин и др., 2012)19. Опрос экспертов, преимущественно застройщиков, в 43 городах России о практике прохождения административных процедур показал, что при строительстве многоквартирного дома застройщикам в среднем необходимо пройти 100 административных процедур20, потратив на это порядка трех лет и 25 млн руб., включая затраты на подключение к коммунальным сетям (в среднем 21 млн руб.)21. При этом такие расходы составляют в среднем 10% стоимости строительного проекта, а в некоторых городах достигают 30%.

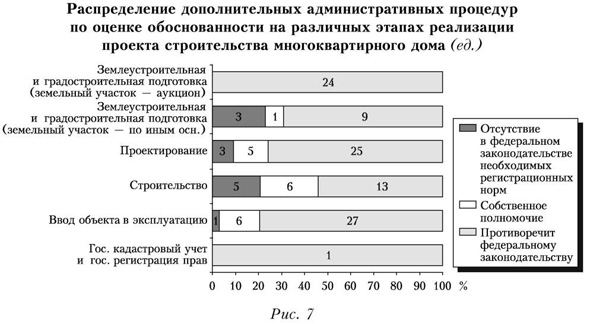

Всего в обследованных городах было выявлено 129 дополнительных административных процедур, не регламентированных федеральным законодательством22. Можно выделить три типа таких процедур (см. рис. 7)23. Преобладающее их число (90 процедур, или 77% общего числа дополнительных процедур) обусловлено нарушениями федерального законодательства; 17 процедур, или 15% всех дополнительных процедур, не противоречат федеральному законодательству и установлены на местном или региональном уровнях в рамках имеющихся собственных полномочий. Наличие еще 9 процедур (8% всех дополнительных процедур) обусловлено отсутствием в федеральном законодательстве необходимых регламентирующих норм. На рисунке 7 видно, что наибольшее количество дополнительных процедур применяется на этапах проектирования и ввода объекта в эксплуатацию.

Общая оценка ситуации на рынке жилищного строительства и перспективы развития

Проведенный анализ особенностей жилищного строительства в России позволяет сформулировать следующие выводы:

- рынок жилищного строительства отличается высокой степенью зависимости от административных органов, низким уровнем развития конкуренции, высокими административными барьерами, значительными рисками и низкой прозрачностью для инвестирования и кредитования, ориентирован на устаревшие технологии и проектные решения;

- система градорегулирования и землепользования, которая лежит в основе развития жилищного строительства, остается источником административной ренты и не обеспечивает формирования ни комфортной среды для проживания и жизнедеятельности, ни прозрачной правовой системы для инвесторов;

- предложение жилья низкоэластично по цене, что выражается в недостаточном объеме жилищного строительства относительно спроса на жилье и в росте реальных цен на него до кризиса 2008-2009 гг.;

- действующая система мотивации основных участников рынка создает предпосылки для сговора и аффилированности;

- текущее состояние рынка жилищного строительства определяется балансом между законными и незаконными барьерами, препятствующими увеличению объемов жилищного строительства, и заинтересованностью застройщиков в стратегии получения дохода в виде нормы, а не массы прибыли.

С точки зрения мер государственного регулирования для преодоления изъянов данного сегмента рынка необходимо:

- повысить уровень прозрачности на рынке жилищного строительства, включая меры по совершенствованию системы градорегулирования, тарифного регулирования и планирования развития систем коммунальной инфраструктуры;

- создать условия и сформировать стимулы для развития механизмов кредитования жилищного строительства, строительства инженерно-технической и социальной инфраструктуры, обеспечивающих доступность и привлекательность кредитных ресурсов;

- сформировать адекватные меры антимонопольного регулирования с учетом специфики рынка жилищного строительства;

- усилить заинтересованность органов местного самоуправления в развитии жилищного строительства путем повышения роли соответствующих налоговых поступлений в доходах местных бюджетов, в частности в рамках введения единого местного налога на недвижимость;

- стимулировать формирование прозрачных "публично предъявленных" государственно-частных партнерств по строительству жилья эконом-класса, обеспечивающих четкое распределение обязанностей публичных и частных партнеров, в том числе по строительству инженерно-технической и социальной инфраструктуры в соответствии с потребностями жилищного строительства;

- стимулировать развитие новых сегментов рынка: жилищностроительной кооперации и строительства арендного жилья, включая развитие некоммерческого арендного жилищного фонда для граждан, имеющих невысокий уровень дохода;

- модернизировать системы сбора, хранения и анализа информации по ключевым характеристикам развития земельного и жилищного рынков регионов (цены на рынке жилья, себестоимость жилищного строительства, стоимость земли для различных видов использования, основные характеристики крупнейших застройщиков, наличие свободных мощностей коммунальной инфраструктуры и свободных строительных мощностей и т. д.).

1 Узловые районы, состоящие из больших и средних городов и тяготеющих к ним окружающих территорий.

2 В 2009 г. ВВП России снизился на 7,8%, но уже в 2010 г. вырос на 4,3%.

3 Рассчитано по: Deloitte, 2004.

4 Оценка Fisher Center for Real Estate and Urban Economics (цит. no: Deloitte, 2004).

5 В собственности Российской Федерации, субъектов Российской Федерации, муниципальных образований, а также земельные участки, государственная собственность на которые не разграничена.

6 Особым участником рынка земельных участков для жилищного строительства выступает Федеральный фонд содействия развитию жилищного строительства (Фонд "РЖС"), действующий с 2008 г. По данным Фонда "РЖС", на конец 2012 г. общая площадь проектируемого и строящегося жилья на земельных участках Фонда составила 12,3 млн кв. м.

7 OECD Revenue Statistics 2010 — Environmental Related Taxation. OECD Publishing, 2010. Tables 145, 147. Данные за 2008 г.

8 Рассчитано по данным формы С-1 федерального государственного статистического наблюдения за 2010 г., а также: Housing Statistics in the European Union. OTB Institute for Built Environment, Delft University of Technology, September 2010.

9 Рассчитано по данным формы С-1 федерального государственного статистического наблюдения за 2010 г.

10 Housing Statistics in the European Union. The Hague: Ministry for Interior and Kingdom Relations, 2010. Данные за 2009 г.

11 Рассчитано как доля жилых зданий, построенных населением, в общем количестве построенных жилых зданий по данным формы С-1 за 2010 г.

12 Федеральный закон от 30 декабря 2004 г. № 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации".

13 Рассчитано по: 60 крупнейших застройщиков жилья России. Рейтинг компании Медиа-Юг, 2012.

14 Данные отчетности по форме 2-ПС "Индикаторы оценки социально-экономической эффективности федеральной целевой программы „Жилище" на 2002—2010 годы".

15 Расчеты Института экономики города по данным Федеральной антимонопольной службы.

16 www.torgi.gov.ru. По данным о лотах, торги по которым не завершены либо завершены менее б месяцев назад (дата обращения к информационному ресурсу 20 сентября 2012 г.).

17 В частности, постановлением Правительства РФ от 27 декабря 2004 г. № 861 такой порядок установлен в случае, если у сетевой организации отсутствует техническая возможность технологического присоединения энергопринимающих устройств, указанных в заявке застройщика.

18 При расчете использованы следующие параметры: электрические сети — 250 кВт, тепловые сети — 2 Гкал/ч, сети водоснабжения и водоотведения — по 150 куб. м/сутки.

19 Полную версию отчета см. на сайте Национального объединения строителей, www. nostroy.ru.

20 По методике исследования прохождение административной процедуры заключается в получении одного документа (договора, акта, разрешения, свидетельства, квитанции, выписки из государственного реестра, заключения, справки, письма и т. д.) в одном государственном (муниципальном) органе или уполномоченной организации.

21 В исследовании предполагается строительство типового многоквартирного дома, который подключается к электрическим, тепловым, газораспределительным сетям и сетям водоснабжения и водоотведения с заданными условными параметрами, которые использовались при расчете стоимости подключения. Указанные расходы не включают расходы на приобретение прав на земельный участок.

22 В случае получения прав на земельный участок на аукционе федеральное законодательство определяет необходимость прохождения 35 процедур в процессе строительства многоквартирного дома.

23 Расчеты проведены для случая получения прав на земельный участок на аукционе.

Список литературы

Бандорин Л., Косарева Н., Полиди Т., Фадеев В., Холопик К. (2012). Мониторинг административных барьеров в жилищном строительстве в России. М.: Национальное объединение строителей (НОСТРОЙ). [Bandorin L., Kosareva N., Polidi Т., Fadeev V., Kholopik К. (2012). Monitoring of Administrative Barriers in Housing Construction in Russia. Moscow: National Union of Builders (NOSTROY).]

Бофилл P., Солощанский О. (2011). Архитектурное проектирование и строительство социального жилья. М.: UP-Print. [Bofill R., Soloshchansky О. (2011). Architectural Design and Construction of Social Housing. Moscow: UP-Print.]

Ясин E. (2006). Политическая экономия реформы ЖКХ. М.: Фонд "Либеральная миссия". [Yasin Ye. (2006). Political Economy of Reforms in ZHKKh. Moscow: Foundation "Liberal Mission".]

Barker К. (2004). Review of Housing Supply. Delivering Stability: Securing Our Future Housing Needs. Final Report — Recommendations. L.: HMSO.

Green R., Malpezzi S., Mayo S. (2005). Metropolitan-Specific Estimates of the Price Elasticity of Supply of Housing, and Their Sources // AEA Papers and Proceedings. Vol. 95, No 2.

Kosareva N., Tumanov A. (2012). The Housing Market in Russia: Lessons of the Mortgage Crisis // Global Housing Markets: Crises, Policies, and Institutions / A. Bardhan, R. Edelstein, C. Kroll (eds.). Ch. 9. Hoboken, NJ: Wiley.

Kosareva N., Puzanov A. (2012). Urban Development and Town Planning Policy in Modern Russia // ISOCARP Review. Fast Forward: City Planning in a Hyper Dynamic Age / Shi Nan, Ch. Gossop (eds.).

Housing Industry Association (2002). On the Competition Policy Provisions of the Trade Practices Act, 1975.

Deloitte (2004). Staying Competitive in Today's Homebuilding Industry. U.S. Home-builder Survey / Deloitte, McGraw-Hill Construction.

АВТОРЫ

Косарева Н. Б., к. э. н., президент Фонда "Институт экономики города", проф. НИУ ВШЭ

Полиди Т. Д., исполнительный директор Фонда "Институт экономики города"

Пузанов А. С., к. г. н., генеральный директор Фонда "Институт экономики города", проф. НИУ ВШЭ