Фонд "Институт экономики города" и госкомпания ДОМ.РФ провели исследование состояния жилищной сферы на территории основных российских городских агломераций

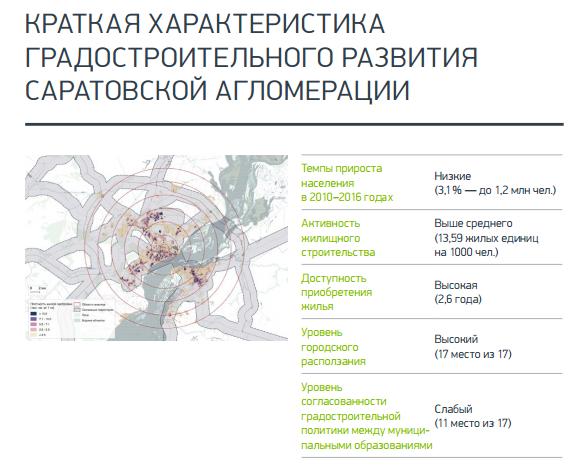

В число 17-ти таких образований попала и Саратовская агломерация. Аналитики изучали крупнейшие российские города и их окрестности в нескольких аспектах: по социально-экономическому развитию в целом, по показателям развития жилищного строительства, доступности жилья, пространственной дифференциации цен на жилье, качества градостроительной политики, экономики жилищной сферы, интенсивности использования территории агломерации. Данные для исследования взяты за период с 2010 по 2016 г. Саратовская агломерация с точки зрения базовых социально-экономических характеристик находится внизу. По численности населения она 16-я, из выборки меньше людей живет только во Владивостокской. При этом она вошла в группу аутсайдеров по приросту населения за 2010-2016 гг. (+3,1%). Слабее нее прирастали Владивостокская, Ростовская, Волгоградская, Самаро-Тольяттинская и Нижегородская агломерации. Саратов занял последнее место по уровню доходов - 19,5 тыс. руб. в месяц (данные 2016 г.).

За 7 лет доходы саратовцев увеличились на 5%. На предпоследнее место агломерация попала и по бюджетным доходам своего "ядра". За 7 лет поступления в казну Саратова выросли на 40%, до 14 млрд, тем не менее, его положение улучшилось только на одну позицию за счет снижения доходов у Владивостока. По доходам главных городов на душу населения в 2016-ом Саратов также занял второе место с конца (17,7 тыс. на человека, меньше только в Воронеже - 17,5 тыс.). Такая же картина складывается по расходам городского бюджета - в 2016-м они составляли 18,2 тыс. (у Воронежа - 15,6 тыс. на человека). Авторы исследования продвигают мысль о том, что бюджеты центров агломераций могли бы существенно пополниться за счет имущественных налогов, если бы они были бы переданы с полном объеме с регионального уровня.

В Саратове на 2016 г. земельный налог и налог на имущество физлиц составляли 6,1% доходов бюджета, но эта цифра, при исполнении этого условия, могла бы увеличиться на 36 п.п. При этом Саратов и его окрестности выглядят довольно неплохо по удельным показателям строительства жилья и его доступности. По обеспеченности жильем на душу населения агломерация заняла второе место (28,2 кв. м. на человека), не сильно уступая лидеру - Воронежской. По площади жилья, введенного за год, на душу населения агломерация оказалась на пятой строчке. В Саратове оказались самые низкие цены на жилье, сопоставимые только с челябинскими (ниже 40 тыс. за кв. м.). Агломерация оказалась на четвертом месте по доле индивидуальных домов в общих объемах строительства (выше 35%). В целом эксперты отнесли ее к "активным сферам строительства с высокой эластичностью предложения". Значительная доля рынка в агломерации сконцентрирована у нескольких застройщиков: у трех крупнейших - 31%, у Топ-4 - 38%, у пятерки крупнейших компаний - 45% (пятое место из 17-ти). Исследователи отнесли агломерацию к группе с высокой доступностью жилья (у нее такой же показатель, как у Екатеринбургской). При этом в Саратове больше, чем в других крупных городских образованиях, цена жилья зависит от времени, которое тратит житель, чтобы добраться до центра агломерации. Саратовская агломерация признана также лидером по "расползанию" ее территории. Эксперты отмечают, что за счет уплотнения застройки в ней можно возвести 28,5 млн кв. м. жилья (это 82% от существующей застройки), потенциальные инвестиции оцениваются в 1,5 трлн. Эксперты отмечают также низкий уровень согласованности градостроительной политики между муниципалитетами, входящими в Саратовскую агломерацию. Жесткость регулирования градостроительства - средняя, такая же как в Москве, Нижнем Новгороде, Владивостоке и Челябинске.