Фонд "Институт экономики города" начинает серию публикаций базовых индикаторов экономического развития российских городов и городских агломераций - "Экономика российских городов и городских агломераций". Проект реализуется за счет средств Целевого капитала Фонда "Институт экономики города"

Настоящий первый выпуск посвящен сравнению 20 крупнейших городских агломераций по размеру экономики и оценке связи городской экономики с ее основными физическими активами – недвижимостью.

Оценка размера экономики городских агломераций проведена на основе новой методики оценки валового городского продукта городов и городских агломераций, разработанной Фондом "Институт экономики города"[1].

Валовый городской продукт (ВГП) – это индикатор рыночной стоимости товаров и услуг, произведенных во всех секторах экономики в городах за год. ВГП городских агломераций включает ВГП во всех городах на территории данной агломерации. Данный индикатор оценивается по методике, аналогичной методике оценки ВВП по доходам, с учетом ряда допущений, учитывающих отсутствие в российском статистическом учете системы построения счетов на уровне городов и городских агломераций[2].

Оценка индикаторов проведена по данным Росстата, внебюджетных государственных фондов, Федеральной налоговой службы, Казначейства России. Для международных сравнений используются данные совместного исследования ведущего аналитического центра Brookings Institute и инвестиционного банка JPMorgan Chase "Redefining Global Cities: the Seven Types of Global Metro Economies", включающего обзор экономик мировых городов и городских агломераций в 2015 г[3].

1. РЕЙТИНГ ГОРОДСКИХ АГЛОМЕРАЦИЙ ПО ВГП

В 2015 г. суммарно 20 крупнейших городских агломераций произвели порядка 40% ВВП России, или 33 трлн рублей. Проживает в таких агломерация около 49 млн человек, или 34% населения страны.

В пятерку крупнейших городских агломераций с годовым ВГП более 1 трлн рублей входят (см. рисунок 1):

- Московская агломерация (16,5 трлн руб.);

- Санкт-Петербургская агломерация (4,2 трлн руб.);

- Нижегородская агломерация (1,12 трлн руб.);

- Екатеринбургская агломерация (1,12 трлн руб.);

- Самарско-Тольяттинская агломерация (1,07 трлн руб.).

Рисунок 1

РЕЙТИНГ 20 КРУПНЕЙШИХ РОССИЙСКИХ ГОРОДСКИХ АГЛОМЕРАЦИЙ ПО ОБЪЕМУ ВГП

Источник: Фонд "Институт экономики города", расчеты по данным Росстата, государственных внебюджетных фондов

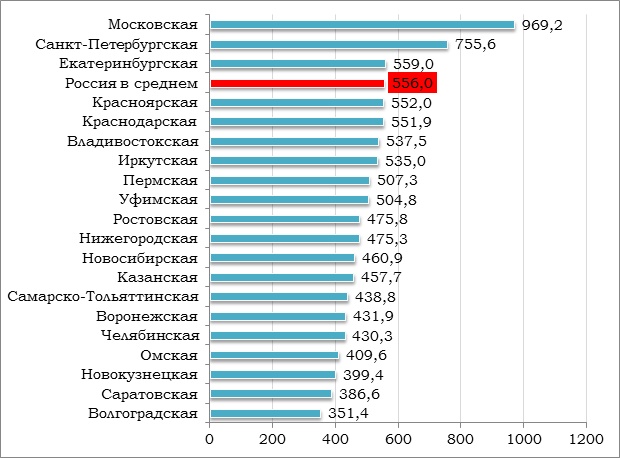

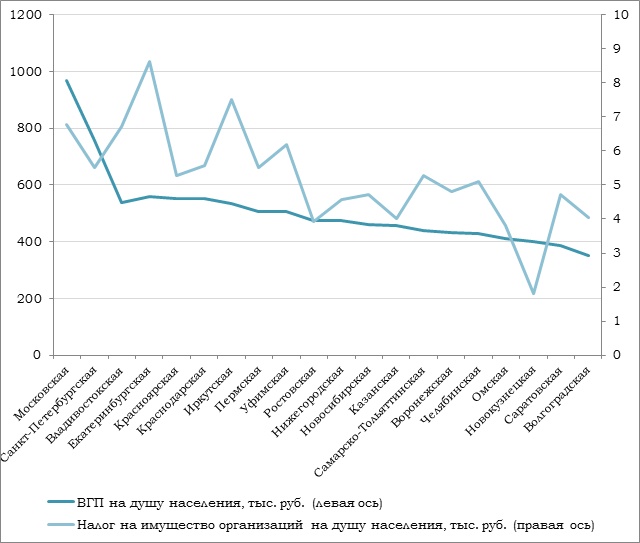

2. РЕЙТИНГ ГОРОДСКИХ АГЛОМЕРАЦИЙ ПО ВГП НА ДУШУ НАСЕЛЕНИЯ

Только три крупнейших агломерации – Московская, Санкт-Петербургская и Екатеринбургская – показывают опережающие показатели совокупной производительности экономики по сравнению со среднероссийским уровнем (см. рисунок 2).

Разрыв между самой богатой (Московской) и самой бедной (Волгоградской) агломерациями по этому показателю составляет почти 3 раза.

Рисунок 2

РЕЙТИНГ ГОРОДСКИХ АГЛОМЕРАЦИЙ ПО ВГП НА ДУШУ НАСЕЛЕНИЯ, ТЫС. РУБ. В ГОД, 2015 Г. (ПО РОССИИ – ВВП НА ДУШУ НАСЕЛЕНИЯ)

Источник: Фонд "Институт экономики города", расчеты по данным Росстата, государственных внебюджетных фондов

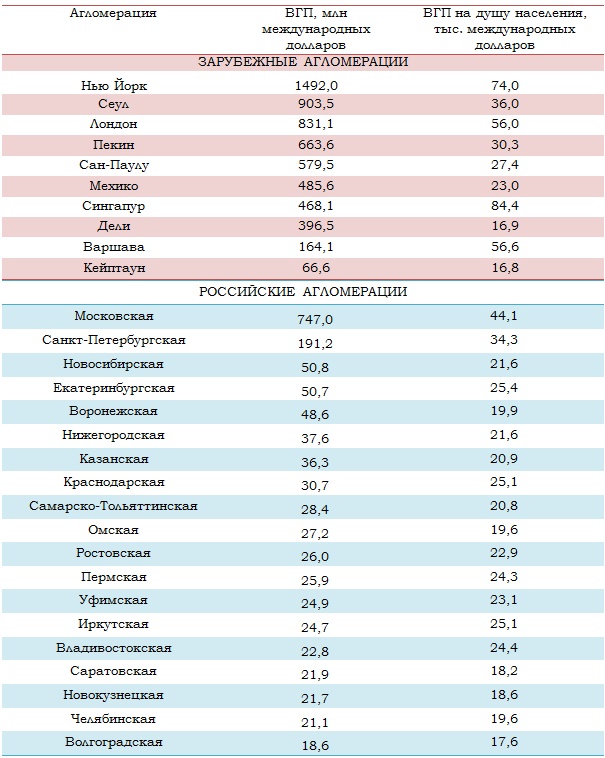

3. РОССИЙСКИЕ И ЗАРУБЕЖНЫЕ ГОРОДСКИЕ АГЛОМЕРАЦИИ

Российская экономика занимает 6-е место среди всех стран мира по объему ВВП – в 2015 г. ВВП России составил 3,9 трлн международных долларов (по паритету покупательской способности)[4].

По уровню ВВП на душу населения Россия занимает 48-е место – в 2015 г. ВВП на душу населения в России составил 22,6 тыс. международных долларов[5].

А как выглядят российские крупнейшие агломерации в сравнении с мировыми метрополиями?

По размеру экономики только две российские агломерации могут соперничать с мировыми – Московская и Санкт-Петербургская. Экономика Московской агломерации в 2 раза меньше экономики Нью Йорка (соответственно, 747 и 1492 млрд международных долларов)[6]. А Новосибирская и Екатеринбургская агломерации не дотягивают и до масштаба экономики Кейптауна (см. таблицу 1).

Более компактные российские городские агломерации, однако, могут быть более производительными. Так ли это? Посмотрим на показатели ВГП на душу населения.

Большая часть российских городских агломераций демонстрирует уровень 20-25 тыс. международных долларов на душу населения в год, что ближе всего к значениям Мехико и Сан-Паулу. Санкт-Петербургская агломерация сопоставима с Сеульской – ВГП на душу составляет порядка 35 тыс. международных долларов на душу населения.

В самой развитой Московской агломерации ВГП на душу населения составляет 44 тыс. международных долларов, что почти вдвое ниже, чем в Сингапуре и Нью Йорке.

Таблица 1

ВГП И ВГП НА ДУШУ НАСЕЛЕНИЯ В ЗАРУБЕЖНЫХ И РОССИЙСКИХ[7] ГОРОДСКИХ АГЛОМЕРАЦИЯХ, ТЫС. МЕЖДУНАРОДНЫХ ДОЛЛАРОВ В ГОД, 2015 Г.

Источник: российские городские агломерации – расчеты Фонда "Институт экономики города" по данным Росстата, государственных внебюджетных фондов; зарубежные агломерации - исследование Brookings Institute и JPMorgan Chase "Redefining Global Cities: the Seven Types of Global Metro Economies"

4. ЭКОНОМИКА ГОРОДСКИХ АГЛОМЕРАЦИЙ И ГОРОДСКИЕ АКТИВЫ

Городские материальные (физические) активы – это недвижимость и инфраструктура. Именно такие активы являются базой для развития всех сфер экономики в городах и создания условий для комфортной жизни горожан. Традиционно именно поэтому в мире обычно города финансируют публичные расходы (часто также в сфере развития городской инфраструктуры) за счет налогов на недвижимость. В долгосрочной перспективе работает простой экономический механизм – рост стоимости городских активов обеспечивает рост бюджетных доходов.

В России пока налоги на недвижимость разделены не только по объектам налогообложения (земля и здания), но и по типу налогоплательщика (граждане или организации) и по уровням бюджетов, в которые они поступают (земельный налог и налог на имущество физических лиц – в местные бюджеты, а налог на имущество организаций – в региональные).

То есть в России налог на имущество организаций искусственно исключен из городской экономики, так как города не получают доходов от такого налога, но де факто именно городские экономики генерируют базу для него.

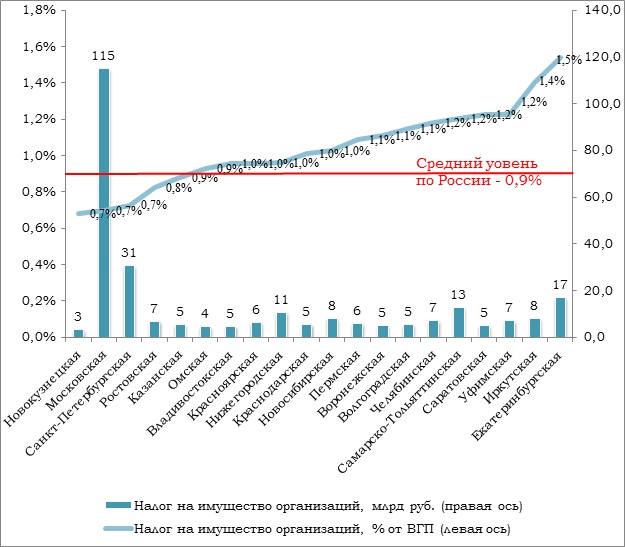

Совокупно 20 российских крупнейших городских агломераций генерируют порядка 275 млрд руб. налогов на имущество организаций (39% от общей суммы по стране в целом)[8]. Однако относительный уровень налогообложения сильно различается.

Наиболее жесткие среди всех таких городских агломераций налоговые условия для бизнеса в Екатеринбургской агломерации, где организации заплатили в региональный бюджет (Свердловской области) в 2015 году 17 млрд руб., что составляет 1,5% от ВГП данной агломерации (см. рисунок 3).

Московская агломерация, хотя и является лидером по общей сумме налоговых сборов (115 млрд руб. в 2015 г.), представляет самые благоприятные условия для бизнеса с точки зрения налогового бремени – налоги на имущество компаний составляют только 0,7% ВГП данной агломерации.

Рисунок 3

РЕЙТИНГ ГОРОДСКИХ АГЛОМЕРАЦИЙ ПО УСЛОВИЯМ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИЙ, 2015 Г.

Источник: расчеты Фонда "Институт экономики города" по данным Росстата, государственных внебюджетных фондов, Федеральной налоговой службы

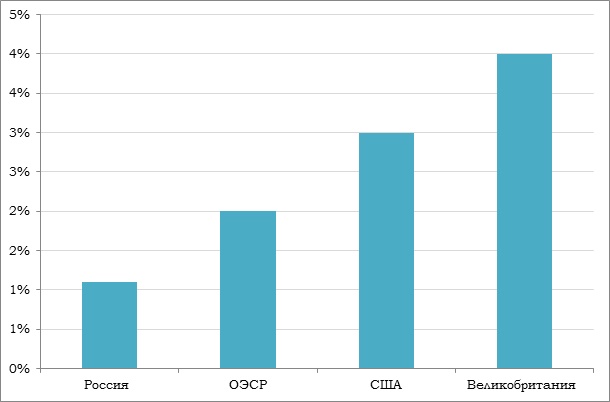

В сравнении со многими зарубежными странами российская юрисдикция предоставляет относительно мягкие условия по имущественному налогообложению. В целом, по данным Казначейства России[9], в 2015 г. совокупные доходы консолидированного бюджета Российской Федерации от налогов на имущество и земельного налога составили 928 млрд руб., или около 1,1% ВВП (в том числе по налогу на имущество организаций 712 млрд., или 0,9% ВВП). В странах ОЭСР этот показатель составляет 2%, а в США – 3% (см. рисунок 4).

Рисунок 4

ИМУЩЕСТВЕННЫЕ НАЛОГИ В РОССИИ И ЗАРУБЕЖНЫХ СТРАНАХ, 2015 г., % ОТ ВВП

Источник: Россия – Казначейство России, доступ по ссылке: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/; ОЭСР и США – OECD Revenue Statistics 2016, доступ по ссылке: www.oecd.org/tax/revenue-statistics-united-states.pdf; Великобритания – доступ по ссылке: http://www.abcmoney.co.uk/2016/12/14/oecd-confirms-uk-property-taxes-the-highest-of-all-countries/

Выше мы уже отметили, что налог на имущество организаций не поступает в городские бюджеты, теперь оценим, работает ли этот налог на городскую экономику и, наоборот, влияет ли уровень экономического развития города на поток налоговых доходов?

Как видно на рисунке 5, между налоговыми доходами от городских активов в виде имущества компаний, в том числе недвижимости (торговые центры, офисы, склады, производственные здания), и ВГП агломераций, в которых такое имущество расположено, корреляции нет.

Рисунок 5

ВГП НА ДУШУ НАСЕЛЕНИЯ И СБОРЫ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ НА ДУШУ НАСЕЛЕНИЯ В ГОРОДСКИХ АГЛОМЕРАЦИЯХ, 2015 Г.

Источник: расчеты Фонда "Институт экономики города" по данным Росстата, государственных внебюджетных фондов, Федеральной налоговой службы

Например, в Московской и Владивостокской агломерациях в 2015 г. соответствующие региональные бюджеты получили одинаковые сборы по данному налогу – по 6,7 тыс. руб. на душу населения. Однако уровень экономического развития этих двух агломераций по показателю ВГП на душу населения различается практически вдвое.

Таким образом, более высокие доходы от налога на имущество организаций не стимулируют развитие городской инфраструктуры и увеличение ВГП, и, наоборот, более высокий уровень развития экономики агломераций не создает гарантированных дополнительных бюджетных доходов. Это означает, что даже в крупнейших российских городских агломерациях не работает один из основных трансмиссионных механизмов городского развития.

Такие искажения вызваны преимущественно тремя факторами:

- искажение налоговой базы, которая оценивается по балансовой, а не по рыночной стоимости (незавершенность реформы по переходу к рыночному налогообложению недвижимости по кадастровой стоимости);

- отсутствие у городов прав по реализации собственной налоговой политики в сфере налогообложения недвижимого имущества организаций (это полномочия субъектов Российской Федерации);

- несогласованность налоговой политики субъектов Российской Федерации в сфере налогообложения недвижимого имущества организаций и политики городов по управлению базой по налогу (в том числе через градостроительное управление), а также экономических условий в городах.

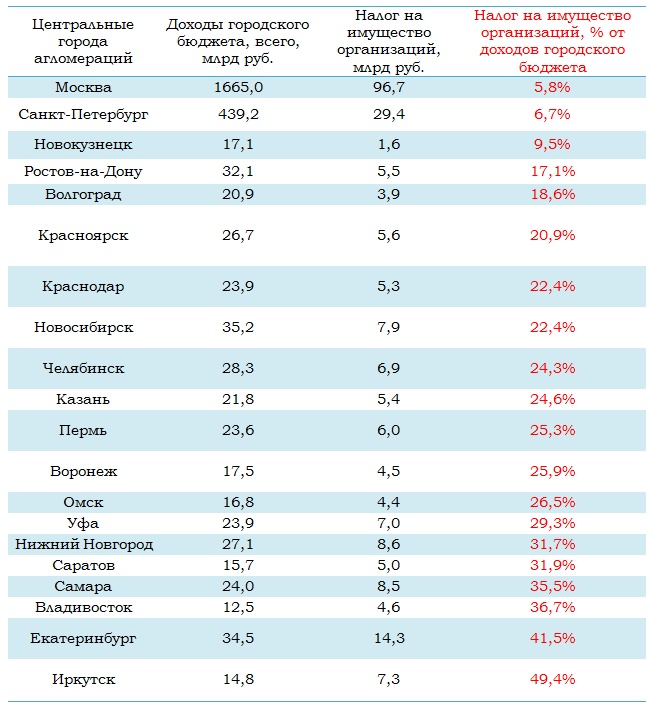

Поскольку налоговые доходы по налогу на имущество организаций в России поступают в региональные бюджеты, точно нельзя оценить, какая доля таких доходов затем снова направляется в экономику городских агломераций через предоставление межбюджетных трансфертов муниципалитетам на территориях агломераций. Однако мы можем оценить, какую долю потенциальных доходов по данному налогу теряют центральные города агломераций (см. таблицу 2).

Так, максимальные потери относительно своего годового бюджета несет Иркутск – экономика города производит для бюджета Иркутской области 7,3 млрд руб. налогов на имущество организаций, что сопоставимо с половиной годового бюджета города.

В среднем центральные города 18 крупнейших городских агломераций (не включая Московскую и Санкт-Петербургскую) теряют 27,5% бюджетных доходов. Исключениями являются Московская и Санкт-Петербургская агломерации, которые являются субъектами Российской Федерации и получают доходы от налога на имущество организаций в полном объеме.

Таблица 2

ДОХОДЫ ГОРОДСКОГО БЮДЖЕТА[10] И НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ В ЦЕНТРАЛЬНЫХ ГОРОДАХ АГЛОМЕРАЦИЙ, 2015 Г.

Источник: расчеты Фонда "Институт экономики города" по данным Казначейства России и Федеральной налоговой службы

[1] См. методику на сайте Фонда "Институт экономики города" в разделе "Аналитика": http://www.urbaneconomics.ru/research/analytics/metodika_VGP_IUE

[2] Система национальных счетов применяется для оценки ВВП в большинстве стран, в том числе и в России. Однако в России отсутствует аналогичная система для других уровней экономики, в том числе городского уровня

[3] Исследование доступно по ссылке: https://www.brookings.edu/wp-content/uploads/2016/09/metro_20160928_gcitypes.pdf

[4] По данным МВФ

[5] По данным МВФ

[6] По всем зарубежным городам приведены цифры относительно их метрополитенских ареалов или аналогичных экономически связанных городских образований, границы которых обычно близки к границам реально существующих городских агломераций. Подробнее см. исследование Brookings Institute и JPMorgan Chase "Redefining Global Cities: the Seven Types of Global Metro Economies". Исследование доступно по ссылке: https://www.brookings.edu/wp-content/uploads/2016/09/metro_20160928_gcitypes.pdf

[7] Оценка по паритету покупательской способности российского рубля, используемым МВФ

[8] Рассчитано по данным Федеральной налоговой службы за 2015 г.

[9] Доступ по ссылке: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/

[10] Москва и Санкт-Петербург – бюджеты городов федерального значения – субъектов Российской Федерации, другие города – муниципальные бюджеты.

СКАЧАТЬ ФАЙЛ: Выпуск 1: Работают ли городские активы на городское развитие?