Впервые за последние годы ипотека перестала двигать продажи новостроек и удерживать цены от падения. Чиновники на высоких зарплатах и пособиях ломают голову, что еще такое придумать, чтобы заманить на десятилетия дольщика в кредитную кабалу. При этом жилье становится все более недоступным

Минстрой, наконец-то, признал, что ипотечное кредитование буксует, даже госипотека перестала быть палочкой-выручалочкой. Государство вливает миллиарды рублей в субсидирование ипотеки, но результат ниже ожидаемого. На самом деле проблема возникла не сегодня. Ажиотажный спрос под соусом госипотеки привел к разбалансировке рынка, создав искривленную реальность. Такая реальность устраивала и застройщиков, и банки, и чиновников, которые любят отчитываться о рекордах. Но покупатели, так сказать рублем, выступают против этой реальности.

Падение после взлета

Снижение спроса (а цифры говорят о снижении продаж) не могло не отразиться на результатах ипотечного кредитования. Данные за февраль – минус 23% в количественном выражении на новостройки, минус 11 — на вторичном рынке. За два месяца – еще большее снижение. Причем снижение наблюдается и в деньгах – рост цен теперь не компенсирует сокращение числа кредитов.

Центральный банк, который раньше закрывал глаза на снижение ставки за счет субсидирования застройщиками, а на самом деле за счет наценки, искусственного повышения цен, вдруг начал проявлять небывалую активность. Попытка вернуть ипотеку в рыночное русло вряд ли удастся, но если снижение выдачи ипотеки продолжится, то под вопросом окажется и проектное финансирование, а значит, и строительство нового жилья. При этом власти делают все, что могут, чтобы не дать ценам начать падение – оно может спровоцировать цепную реакцию, которая способна остановить продажи.

"Не надо ждать снижения цены квадратного метра. С учетом роста некоторых позиций строительных материалов, с учетом роста проектного финансирования исходя из сокращения темпов продаж, с учетом декларируемого качества проектов, с учетом стоимости земли и инфраструктуры и т.д. сегодня, на мой взгляд, идеальный баланс цены и способов улучшения жилищных условий", — сказал замглавы Минстроя Никита Стасишин на пресс-конференции по итогам отчета правительства РФ в Госдуме России за 2022 год (27 марта этого года). Вообще странно, что чиновник такого уровня говорит о ценах, что снижения ждать не стоит. Странно звучит также "идеальный баланс цены и способов улучшения жилищных условий", ведь доступность жилья снизилась. Это общеизвестный факт.

На это уже обратили внимания аналитики ЦБ. "О какой доступности мы говорим? Понятно, что в такой ситуации сначала придумывается льготная программа, потом эти схемы с околонулевой ставкой. А дальше что? Мы отрицательные ставки будем придумывать? Какие-то еще схемы? Потенциал такого рода искусственного поддержания [спроса на ипотеку] исчерпан", – говорит директор департамента банковского регулирования и аналитики ЦБ Александр Данилов (цитируется по ТАСС). Эксперты уже давно об этом говорят, так что ничего нового аналитики из ЦБ не заявляют.

Звоночки о проблемах на ипотечном рынке прозвучали не сегодня. ЦБ по итогам последнего квартала прошлого года зафиксировал рост долговой нагрузки заемщиков. В IV квартале 2022 года 44% ипотечных кредитов были одобрены гражданам, которые уже платят по долгам более 80% своего ежемесячного дохода. Сколько же им остается на жизнь? У ряда заемщиков вообще ничего.

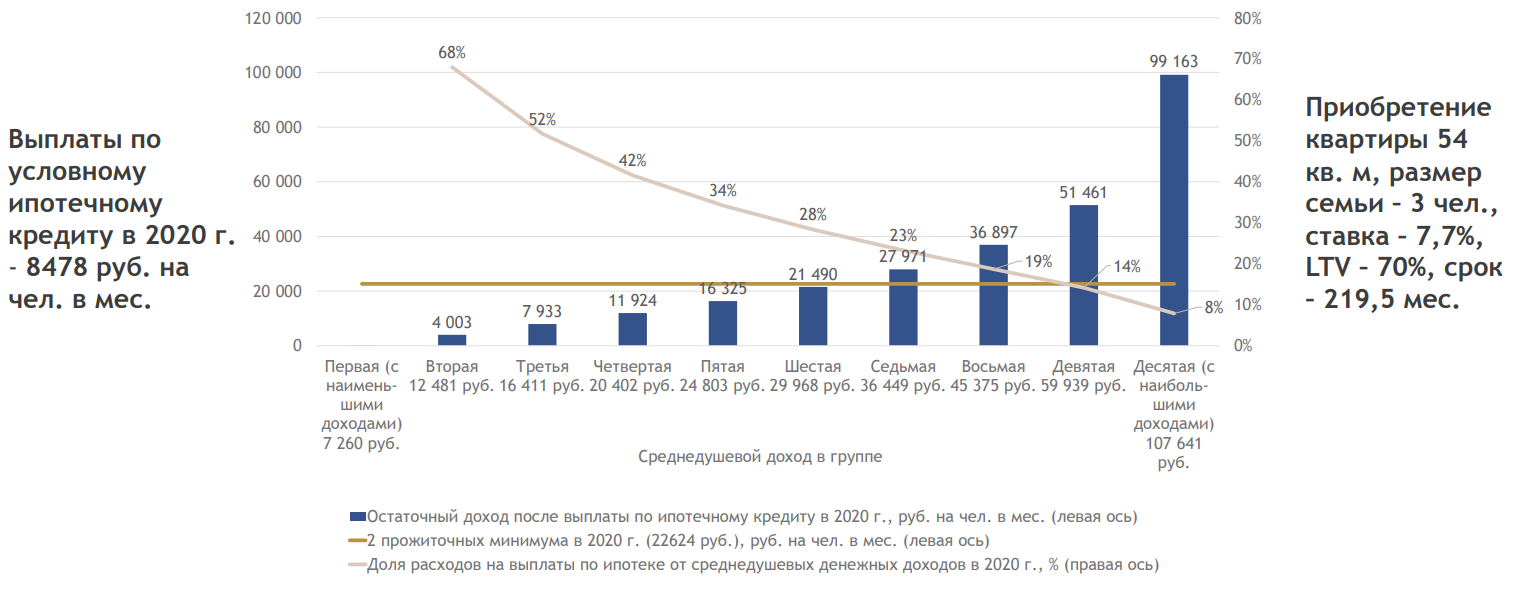

По данным за 2020 год (более свежих нет), начиная с шестой доходной группы остаточный доход на человека после выплаты по ипотеке составляет меньше 2 прожиточных минимумов, т. е. остается мало средств для оплаты прочих товаров и услуг. В первой доходной группе среднедушевой доход вообще ниже, чем выплата по ипотеке, констатирует "Институт экономики города".

"Доступность жилья в крупнейших городских агломерациях продолжает снижаться, причем в 2022 году ни в одной агломерации рынок жилья не характеризуется как рынок, где приобретение жилья доступно, – отмечает Надежда Косарева, президент Фонда "Институт экономики города" в своем докладе "Новый цикл рынков жилья в России". По ее словам, крупнейшие рынки жилья в России вошли в новый цикл, который характеризуется низкой фундаментальной доступностью жилья (а не высокой, как это было в предыдущие 10 лет), что в условиях низких темпов роста доходов неизбежно приведет к сокращению жилищного потребления независимо от текущих условий доступности ипотеки. "Дальнейшее стимулирование спроса с помощью механизма льготной ипотеки, которая начала применяться в 2020 году, скорее всего, не будет обеспечивать существенный рост спроса на ипотеку среди населения, – считает она. – Большую актуальность приобретает задача жилищной политики по содействию развитию новых жилищных альтернатив, доступных гражданам с невысокими доходами, в том числе жилищно-строительной кооперации, наемного жилья социального использования, индивидуального жилищного строительства".